电网设备在我们的生活中扮演着不可或缺的角色,从家庭照明到工厂运转,点亮了每一个角落,提供了不竭的动力。然而,由于这些设备往往矗立在荒野的铁塔之上,或运行于变电站的高墙之内,普通投资者鲜少有机会在日常生活中深入了解它。

实际上,电网设备有着非常鲜明的行业特点和运行逻辑。只有理解了这些“独特之处”,才能更好地把握板块的投资机会。

客户结构:国家电网与南方电网占主导

与其他制造业面对成千上万的分散客户不同,中国电网设备行业的下游客户非常集中。在我国,绝大多数电网设备最终的买家主要是“两网”——国家电网和南方电网。

国家电网:覆盖我国26个省(自治区、直辖市),供电范围占国土面积的88%,供电人口超过11亿。

南方电网:覆盖广东、广西、云南、贵州、海南五省区,并与香港、澳门地区以及东南亚国家的电网相联,供电面积100万平方公里,供电人口2.73亿人。

这样的客户结构也为电网设备行业带来了较高的行业需求能见度。电网投资受国家战略驱动,一旦“两网”公布投资计划,相关订单的释放节奏相对可控,行业需求不易受经济周期波动的影响。

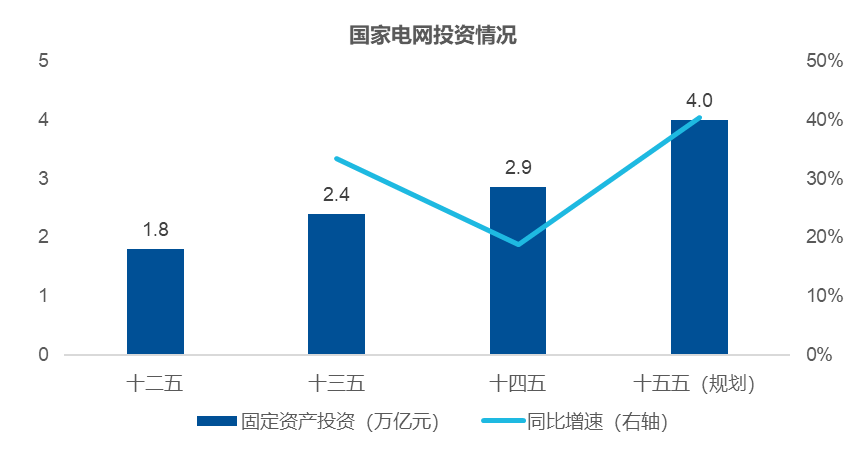

这也是为什么,在国家电网日前宣布“十五五”期间将进行4万亿元固定资产投资后,市场对电网设备行业的认可度和关注度有所升温。

数据来源:国家电网

此外,依托国家电网和南方电网极高的主体信用资质,电网设备行业的坏账风险低于其他多数行业,为设备厂商提供了一定的资产安全垫。

当然,高度集中的下游客户结构也是一把“双刃剑”。由于下游客户较为强势,如遇原材料价格上涨,设备商可能不仅难以将成本压力向下游传导,同时还要继续承受回款周期长带来的现金流压力。相对而言,只有技术门槛较高的高端产品生产商才能具备一定的议价能力。这不仅考验产品的硬实力,也考验着企业账期管理、财务流动性管理、成本控制等各方面的精细化管理能力。

订单获取方式:参与集中采购招标为主

电网设备公司的订单获取方式以参与集中采购招标为主。两大电网公司会定期发布招标公告,企业参与竞标。

这意味着,招标和中标结果往往是前瞻了解一家电网设备公司未来业绩的“先行指标”。投资者可以通过跟踪国家电网和南方电网的招标批次、中标份额,对企业未来的国内营收规模和趋势做出大致判断。但是,需要提示的是:我们需结合项目执行进度、收入确认节奏、产品结构和毛利率等因素做综合分析,不能将中标金额简单等同于公司某一年度的经营业绩。

产品分化:不同产品的技术门槛差异显著

虽然都叫“电网设备”,但不同细分产品的技术含量可能有非常大的差别,这也会进一步影响行业内的竞争格局和盈利水平。

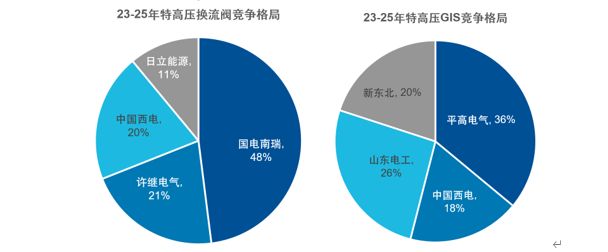

例如,特高压换流阀、高压GIS(气体绝缘全封闭组合电器)等设备的产品技术难度大、运行安全性要求高,通常只有少数几家头部企业具备资质,竞争格局稳定。如下图所示,2023-2025年特高压换流阀和特高压GIS的前三大集中度分别高达89%和80%。

数据来源:国家电网

注:图中涉及上市公司仅作为示例,不构成投资建议

反之,中低压线缆、常规开关柜等产品的技术成熟,整体门槛不高,参与者众多,导致同质化竞争较为激烈,利润水平普遍受限。

所以,投资者不能对所有电网设备一概而论,而是结合设备产品自身的特性、技术难度和细分行业竞争格局等来具体分析。

估值新变量:制造业基础上的科技属性与出海属性

过去,市场倾向于参照传统制造业来给电网设备行业估值定价。但随着新型电力系统的建设,电网设备行业的估值逻辑中引入了新的变量

一是科技属性正在增强。近年来随着新能源大规模接入及跨区输电需求的增长,特高压直流输电、柔性直流、智能电网等领域迅速发展,这些领域技术门槛高、研发投入大,赋予了电网设备行业更浓的科技色彩。

二是出海属性成为新增长极。一方面欧美传统电网设施老化需要更新,另一方面AI数据中心带来新增用电负荷,两者叠加致使海外变压器等电网设备出现了供不应求的局面,国内头部企业凭借产能和性价比优势加速出海,这不仅可带来业绩的提振,也可弱化企业对国内单一市场的依赖,进一步分散经营风险,提升业绩稳定性。

总之,电网设备行业以“两网”为核心客户、集中招标为主要获单方式;近年来,随着新型电力系统的建设,在传统制造业的底色上,表现出了越来越强的科技属性与出海属性。但是,我们需要注意,细分行业的产品技术壁垒、竞争格局等存在显著差异,投资配置该行业的基金,需要结合具体标的来做具体分析。