农历马年除夕夜,当宇树、魔法原子、松延、银河四家国产机器人企业在春晚舞台上齐刷刷亮相时,观众席爆发出的不仅是掌声,还有手机闪光灯交织的科技狂欢。仅仅几天后,这股热度迅速转化为实打实的订单——标价70万元的人形机器人单日斩获数百笔订单,“机器熊猫”上线即告售罄。

资本市场同样闻风而动。星海图、智平方等企业春节后接连宣布大额融资,国内人形机器人“百亿估值俱乐部”成员数量不断叠加。在6月1日,宇树科技科创板IPO申请通过上交所上市委审议,进一步印证了市场预期的升温。摩根士丹利预测,2026年中国人形机器人交付量有望实现翻倍增长。

热度升腾之中,更具分量的产业命题浮现欲出:当政策红利与资本浪潮交汇,这些机器人能否真正从展台走向产线,从“道具”蝶变为“生产力”?答案的追寻,正将行业引向一场关于“确定性”的博弈。从去年机器人马拉松赛场上仍需“吹风扇”散热的电机,到如今能在工厂车间24小时稳定运转,这一技术跃迁的背后,正是产业链对可靠性、一致性等“硬指标”的高标准要求。

场景“压力测试”:从舞台光环到产线真章

年初在广州市高质量发展大会上,小鹏汽车CEO何小鹏透露一个细节:小鹏人形机器人基地将落地广州天河,全新一代IRON机器人计划在2026年底启动量产,成为“全球第一个规模量产的高阶人形机器人”,今年将率先落地导览、导购等场景。

这并非小鹏第一次与机器人产生交集。2026年始,一段IRON机器人在深圳万象城行走时摔倒的视频曾在网上热传。何小鹏彼时的回应颇具哲学意味:“让我想起所有孩子学步的样子,跌倒后会站稳,下一步就是开始奔跑。”

2025年,何小鹏在介绍人形机器人IRON。新华社发

孩子学步与机器入学步,最大的区别在哪里?前者摔倒后自己爬起来,靠的是本能;后者摔倒后还能爬起来,靠的是工程。

“外界有一种声音,认为目前的人形机器人表演属性多于实际应用。”全国政协委员、中科院自动化所研究员赵晓光此前曾直言道,“这是一个非常关键的误区。老百姓喜闻乐见的表演,其实是技术推广和科普的必要手段。但更重要的是,这些看似‘表演’的活动,实质上是对关键技术的极限压力测试。”

她举例说:2025年机器人半程马拉松上,很多机器人跑两小时电机就过热,需要换冰块、换整机。“仅仅两个月后,清华团队的‘加速进化’就解决了电机散热问题,实现了7小时连续运行。到2025年底,不完全统计已有近万台人形机器人在工厂上岗,它们干的不是工业机器人能干的标准化工作,而是那些枯燥、繁重、以前必须由人来做的柔性工作。”

换言之,春晚的舞台、马拉松的赛道,本质上都是技术的“加速老化试验台”。那些在聚光灯下暴露出的过热、失稳、控制偏差,被迅速反馈到研发端,转化为新一代产品的工程改进。

这正是2026年人形机器人行业正在发生的变化:技术验证的中心正在从实验室的受控环境,向真实场景的长尾扰动迁移。

“很多人误以为拨弦、击鼓、按键只是简单动作,但在机器人技术领域,这是很高的柔性协同任务。”中科慧灵CEO 杨平向新华网透露道。在2026年的人形机器人半程马拉松大赛闭幕式上,该公司旗下灵宝CASBOT机器人组成“摇滚乐队”登台表演,精准完成贝斯拨弦、鼓点敲击、吉他和弦与键盘演奏全流程。这一些列操作的背后是对机器人中灵巧手力控与实时决策能力的多重考验 —— 乐器琴弦易受力度影响、鼓面需精准击打点位、演奏节奏需与乐队整体高度契合。

“我们不把场景当作展示背景,而是把场景当训练场、把任务当标尺。”杨平说道,这就会涉及从“能演奏”到“能工作”的技术迁移问题,其本质在于底层本体与基础模型保持一致,仅业务系统有所差异。同一基础模型下,通过差异化数据训练可衍生出多种专用能力。例如,灵巧操作与手眼脑协同能力,恰好填补了当前视觉语言动作模型(VLA)在精细操作、力控场景中的短板,能够有力支撑质检机器人复盘擦拭、PCB打孔机上料精细对位等工业刚需。

灵宝机器人在机器人马拉松大赛闭幕式演奏现场。

麦肯锡在《人形机器人:跨越从概念到商业现实的鸿沟》报告中指出:灵巧性与机动性是行业最亟待突破的瓶颈。而2026年的中国机器人企业,正在用“场景压强”的方式,一寸一寸地攻克这些瓶颈。

数据可以佐证这一趋势:IDC发布的报告显示,2025年全球人形机器人出货量达约1.8万台,其中中国占主要份额。而据中国机器人产业联盟统计,2026年1月国内人形机器人意向订单突破12万台,远超2025年全年总量。从“千台级”到“万台级”的跃升,背后是场景从“验证”向“作业”的质变。

但问题也随之而来:当机器人从“单点试点”走向“规模复制”,行业遇到的最大障碍是什么?

标准“碎片化”:重复造轮子的效率之殇

“当前全球具身智能的核心矛盾,不是某个技术指标落后,而是‘确定性产能’与‘概率性能力’的结构性错位。”一位不愿透露姓名的业内人士直言道。

这句话点中了行业的深层次矛盾。客户要的是:规定时间内、可量化、可验收、次次成功;但当前行业现状却是:在某些条件下能完成,一旦扰动增多,成功率就会出现波动。需求要“每一次都稳”,供给却停留在“多数时候能成”。

其本质是工程确定性尚未形成体系。这种“概率性困局”在工业场景中表现得尤为突出。埃森哲研究在4月25日发布的调研报告显示,该机构对500家制造企业(含100家中国企业)的调研数据显示,44%的受访中国企业将数据共享和知识产权保护视为重大挑战,占比高于全球平均水平。今年初乐聚机器人合伙人王松亦指出,机器人须依托真实世界的物理交互数据实现学习与迭代,而业内开源的真实数据总量至今不足1000小时。

“部分企业不是排斥数字化,而是担心数据交出去就交出了‘家底’”全国人大代表张天任在2026年两会期间曾说道。

这不是技术问题,而是上下游协同问题。

北京某具身智能企业的CTO向新华网透露:他们曾试图进入一家上游头部汽车零部件厂商的产线采集数据,对方直接拒绝——“我们的工艺参数是花了几十年积累的,你们录一遍就带走了,凭什么?”最终只能退而求其次,在仿真环境里“模拟”真实场景,但仿真与现实的鸿沟(sim-to-real gap)又导致机器人上线后频频出错。

数据稀缺性与数据敏感性,构成了制约行业迭代的双重瓶颈。

更值得警惕的是,行业缺乏统一技术标准与通用开发平台。西北⼯业⼤学⾃动化学院教授、博⼠⽣导师樊泽明指出,如今各企业陷入了“重复造轮子”的“死循环”:无统一标准导致数据无法互通,每家企业重复采集,整体效率极低,泛化能力难提升,规模化商用卡在“每场景单独训练”的瓶颈。这种碎片化生态不仅浪费资源,更延缓了整个产业的成熟进程。

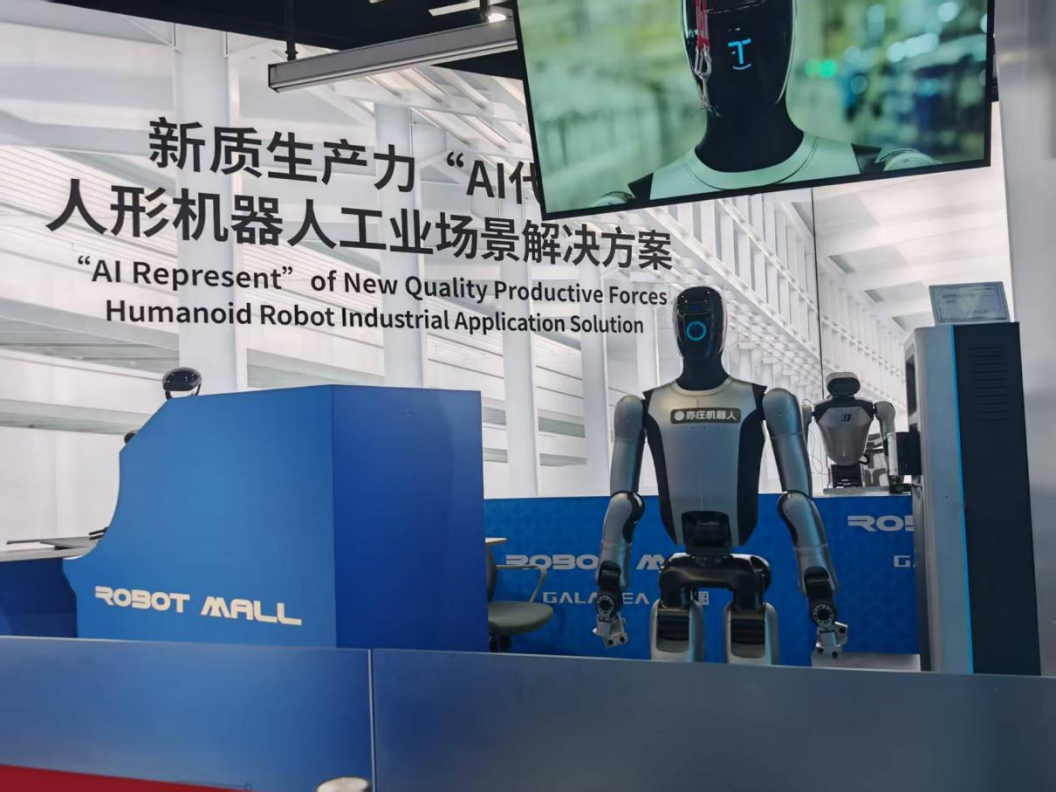

机器人正逐步走入工业场景当中。新华网 马渭淞摄

面对这一困境,一些头部企业开始探索破局之道。

中科慧灵提出“预训练+微调”技术方案。在预训练阶段,团队引入量化深度预测机制与混合注意力结构,在保持语义一致性的前提下实现视觉与深度几何的多模态融合,从而赋予机器人稳健的三维空间感知与动作决策能力。微调阶段则采用ConRFT框架,通过离线Q-learning为在线强化学习提供良好初始化,实现两阶段无缝衔接。

“我们为旗下灵宝机器人筑牢‘立体视觉地基’,再通过‘强化学习精装修’,让机器人眼中有景、脚下有路,实现三维感知与决策的无缝衔接”。杨平说。

智平方则选择在半导体高精尖领域撕开缺口。该公司斩获半导体显示龙头惠科股份3年超1000台机器人订单,被摩根士丹利认定为“全球生产力型机器人最大的单一订单”。这种“深水区作战”的逻辑在于:越是高价值、高门槛的场景,客户越愿意为确定性付费,也越愿意在数据层面进行深度合作。

值得一提的是,对于数据困顿的破局,樊泽明则持审慎乐观态度。“当前人形机器人产业正迎来政策、市场与供应链的协同利好。”樊泽明说,尽管人形机器人标准尚不成熟,但政策、市场、供应链与落地的多重积极因素正推动产业进入快车道:政策端顶层设计与落地抓手并进,具身智能已写入政府工作报告;市场端资本趋于理性,B端工业已现近5亿元千台级订单;供应链端谐波减速器单价降幅超60%,核心零部件国产化率超70%;落地端头部本体出货量有望跃升至数万台,数据飞轮已启动。

他进一步分析,各地区基于资源禀赋形成差异化路径:京津冀依托中试验证平台打造创新策源地;长三角以上海整机带动苏浙皖两百余家零部件企业入链;珠三角创新“机器人券”政策,汽车装配效率提升四成;成渝深耕地工与汽车电子,绕开算力竞赛聚焦硬件载体。

樊泽明强调:“这种全国一盘棋、各地有侧重的格局,正加速人形机器人从实验室走向千行百业。”

资本“耐心”:从概念躁动到落地定力

政策、市场、供应链的多重利好正将人形机器人从实验室概念推向场景化快车道。产业基础初步夯实,资本逻辑随之生变:依赖概念炒作的躁动退潮,关注焦点转向“看落地”。B端千台级订单、核心部件成本骤降、数据飞轮启动——这些实质进展让投资方不再为梦想盲目买单,而是更理性地陪伴成长,对技术迭代与商业验证有了更长久的耐心。

光源资本副总裁权博向新华网透露,在2026年工业、零售、物流等多个场景已开始初步尝试落地,行业真正迈入“初步能用”的阶段,家庭场景也开始进行早期探索。与此同时,年内数采中心的集中需求,也将推动市场出货量快速增长。

“尽管从‘能用’到‘好用’仍有相当距离,但这已是行业发展进程中一个重要的里程碑。”权博说道,“叠加政策与资金层面的持续支撑,无论是‘十五五’规划的战略部署,还是国家队基金、地方政府基金、央企产业资本等的持续涌入,资金供给规模也在逐步扩大,短期内市场不会出现大的市场波动。”

据中国信通院与清华大学联合发布的《具身智能发展报告(2025年)》,2025年国内该领域共发生744起融资,总额达735亿元。摩根士丹利2026年5月研报更显示,截至4月底,全球人形机器人风险投资已超去年全年,中国市场贡献约46%份额,成为全球资本最密集的角力场。从“讲故事”到“看落地”的逻辑改变,正在重塑资本版图。

尤其是步入2026年后,具备量产能力和场景验证的企业成为资本竞逐的“座上宾”。银河通用B轮融资引来国家人工智能产业投资基金、中国石化、中国银行等重量级产业资本;智平方B轮则集齐百度、中车资本及多家地方基金。科创板层面,宇树科技IPO申请已通过,拟募资42.02亿元——该公司2025年营收17.08亿元,扣非净利润6亿元,人形机器人全球出货超5500台。这些头部企业的财务数据与量产能力,构筑起“确定性”投资的坚实底座。

与之形成鲜明对照的是,投资方对尚无场景落地验证的企业正日益审慎。海松资本CEO在近期行业峰会上表示,现阶段具身智能的估值体系更多依赖“市梦率”而非商业基本面支撑。2025年1至10月,第一梯队企业全年营收加总不足100亿元,而同期行业融资总额已超500亿元,资本投入与真实收入之间形成了数倍落差。这种“To VC”而非“To Market”的模式,正倒逼投资方回归基本面——从“为梦想买单”转向“为场景付费”,从单纯追逐估值溢价转向聚焦工厂产线、物流配送、电力巡检等可复用的真实场景。

这场从“道具”到“生产力”的蜕变,本质上是对产业定性的考验。百亿估值的资本故事需要业绩兑现,当机器人在工厂里24小时拧螺丝、在商超里每天制作数百杯咖啡零失误、在家庭中真正成为可靠的帮手时,这个行业才算真正完成了从“道具”到“生产力”的蜕变。

赵晓光说的一句话让人印象深刻:“我们是开先河者,是创造者。我们已经站在世界科技舞台的中央,要展现出引领者的姿态。”只是,引领者的姿态,不仅需要舞台上的惊艳,更需要产线上的笃定。2026年,中国机器人产业正在接受这场关于“确定性”的大考。(马渭淞 实习生黄梓奕)