很多朋友想了解医疗器械行业,却被复杂的专业术语和技术说明给绕晕了。

其实不用慌,医疗器械从生产到患者使用,有一条清晰的“流水线”,我们可以按上游、中游、下游拆开来理解。

参考资料:长江证券,《医疗器械培训框架》,2025.09.24.

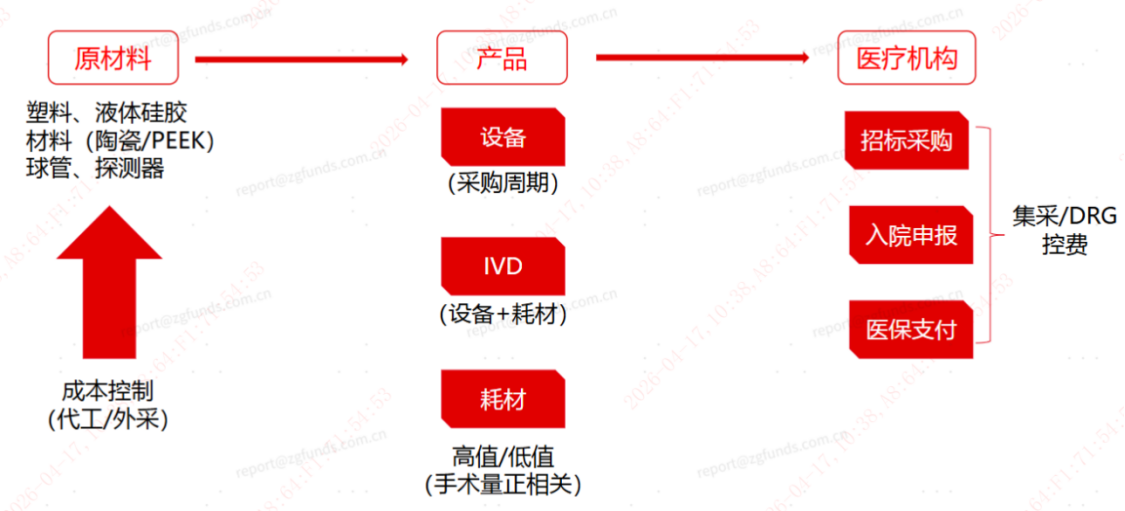

上游:原材料,藏在产品里的“隐形基石”

医疗器械产业链的起点,是看似不起眼却至关重要的上游环节,它就像盖房子的“地基”,决定了最终产品的性能、可靠性和安全性。

上游的职责是提供原材料、核心零部件和关键技术:

一是原材料与零部件,涵盖范围广,既有金属材料、医用橡胶、塑料等基础材料,也有抗原、抗体等生物材料;而影像设备中的球管、探测器,以及电子元件、电路板、芯片等,更是大型设备的“心脏”。

二是关键技术研发,影像技术、微生物检测技术、放射治疗技术、有源植入技术等,直接决定了产品的性能上限。同时,人工智能、物联网等新兴技术的融入,也为行业的创新注入了新鲜血液,推动产品向智能化升级。

上游的每一步科技进步,都会传导到整个医疗器械行业,影响行业的技术走向和发展格局。

中游:各类产品,各有门道

中游是医疗器械的研发、制造、销售以及服务环节。也是我们最常接触的“产品端”。

1. 医疗设备:比如CT、核磁、超声这类大型仪器,这类产品技术壁垒高、研发投入大,而且医院采购周期长,企业的订单节奏也会跟着受影响。

2. 体外诊断(IVD):“仪器+试剂”的组合。医院买了生化仪、免疫分析仪后,后续会持续采购配套试剂耗材,属于典型的“一次装机、长期变现”模式。

3. 医用耗材:分高值耗材和低值耗材两类,比如心脏支架、人工关节属于高值耗材,注射器、纱布属于低值耗材。这类产品的需求和医院手术量直接相关,手术量增长,耗材的使用量也会跟着上升。

下游:需求终端,政策是关键变量

下游是医疗器械的需求端,决定了产品的最终市场规模和使用场景。

从需求场景来看,下游主要包括:

一是各类医疗机构。这是最大的需求方。包括医院、基层诊所、体检中心、疾控中心、疗养机构等。在日常诊疗、手术、康复等流程中,都离不开医疗器械。

二是家庭场景。随着老龄化加速、慢性病管理需求增加及消费升级,家用医疗器械需求持续增长,比如家用血糖仪、血压计、制氧机等,已成为很多家庭的“健康标配”。

数据显示,2025年我国家用医疗器械市场规模达2077亿元,同比增长4.79%,预计到2030年将突破3131亿元,2025-2030年复合年增长率约为7.9%。

三是其他场景,包括制药工业、国际卫生支援、出口海外等。

除了需求,政策是下游的关键变量:

集采压低了耗材、设备的采购价格,倒逼中游企业降本增效,同时也会传导至上游,影响原材料的选择和成本控制;

DRG(疾病诊断分组)付费模式下,同一种病统一打包定价,医院会主动控制成本,优先选择性价比更高的产品,这也间接影响中游企业的市场份额和产品定价。

总结

医疗器械产业链是典型的“技术-制造-应用”三级传导体系,上游看材料与技术壁垒,中游看产品竞争力与商业模式,下游看需求场景与政策影响,三者相互依存、相互促进,构成一个完整的生态系统。